CASH FLOW

CASH FLOW

1. Pengertian cash flow

Jika diartikan kedalam Bahasa Indonesia, Cash Flow memiliki arti arus kas atau aliran kas. Cash flow memiliki peran vital dalam suatu operasional rutin pada perusahaan. Aliran kas ibarat darah pada tubuh manusia karena tidak ada satu pun bisnis yang tak lepas dari persoalan yang berkaitan dengan cash flow ini.

Namun secara teori, aliran kas atau arus kas memiliki pengertian suatu laporan keuangan yang didalamnya berisi informasi mengenai pengaruh kas dari kegiatan operasi, transaksi investasi dan transaksi pembiayaan atau pendanaa serta kenaikan maupun penurunan bersih dalam kas suatu perusahaan selama periode tertentu.

2. Penyusunan cash flow

2. Penyusunan cash flow

Kemampuan untuk mendapatkan keuntungan (profitabilitas) suatu kegitan usaha ditentukan oleh aliran dana (cash flow) yang dapat dihasilkan kegiatan tersebut. Sedangkan profitabilitas suatu rencana investasi ditentukan oleh perkiraan aliran dananya. Aliran dana itu sendiri menyatakan jumlah serta saat diterimanya pemasukan tunai (cash income) dan jumlah serta saat dikeluarkaanya biaya tunai (cash cost) suatu rencana investasi atau suatu kegiatan usaha.

Aliran dana disusun dengan mempertimbangkan semua elemen pemasukan tunai (cash income) dan semua elemen biaya tunai (cast cost) pada setiap periode selama umur investasi tersebut. Biaya tunai yang dimaksud adalah meliputi semua transaksi baik berupa biaya yang dikeluarkan secara tunai maupun pengeluaran tunai dalam bentuk investasi (meningkatkan aktiva). Pengertian ini diperlukan untuk membedakaanya dengan biaya non-cash (book cost). Yang tidak mempengaruhi nilai tunai dan aktiva perusahaan.sedangkan pemasukan tunai adalah semua pendapatan yang dihasilkan dan dikumpulkan secara tunai atau pendapatan yang meningkatkan rekening tagihan (account receivable)

Dalam menyusun Cash Flow, ada beberapa prinsip yang harus diketahui terlebih dahulu yaitu: Cash Flow disusun dengan basis tunai (Cash Basis).

Hal ini berbeda dengan penyusunan Laporan Keuangan yang umumnya menggunakan Accrual Basis. Pada Cash Basis:

Pendapatan diakui pada saat uang tunai diterima, bukan pada saat penjualan dilakukan.

Biaya-biaya diakui pada saat uang tunai dikeluarkan, bukan pada saat biaya timbul.

Sedangkan pada Accrual Basis, pendapatan dan biaya diakui pada saat kejadian, dan hal tersebut belum tentu sama dengan waktu terjadi perpindahan uang tunai.

Aliran dana disusun dengan mempertimbangkan semua elemen pemasukan tunai (cash income) dan semua elemen biaya tunai (cast cost) pada setiap periode selama umur investasi tersebut. Biaya tunai yang dimaksud adalah meliputi semua transaksi baik berupa biaya yang dikeluarkan secara tunai maupun pengeluaran tunai dalam bentuk investasi (meningkatkan aktiva). Pengertian ini diperlukan untuk membedakaanya dengan biaya non-cash (book cost). Yang tidak mempengaruhi nilai tunai dan aktiva perusahaan.sedangkan pemasukan tunai adalah semua pendapatan yang dihasilkan dan dikumpulkan secara tunai atau pendapatan yang meningkatkan rekening tagihan (account receivable)

Dalam menyusun Cash Flow, ada beberapa prinsip yang harus diketahui terlebih dahulu yaitu: Cash Flow disusun dengan basis tunai (Cash Basis).

Hal ini berbeda dengan penyusunan Laporan Keuangan yang umumnya menggunakan Accrual Basis. Pada Cash Basis:

Pendapatan diakui pada saat uang tunai diterima, bukan pada saat penjualan dilakukan.

Biaya-biaya diakui pada saat uang tunai dikeluarkan, bukan pada saat biaya timbul.

Sedangkan pada Accrual Basis, pendapatan dan biaya diakui pada saat kejadian, dan hal tersebut belum tentu sama dengan waktu terjadi perpindahan uang tunai.

3. Perhitungan cash flow

Langkah-langkah berikut diperlukan untuk menghitung indeks :

· TP = (H + L + C) / 3;

· MF = TP*Vol;

· MR = Jumlah(MF+) / Jumlah(MF-);

· MFI = 100 – (100 / (1 + MR)),

Dimana :

· TP – harga khusus;

· H – titik tinggi saat ini;

· L – titik rendah saat ini;

· C – harga tutup;

· MF – aliran uang (positif (MF+) jika TP saat ini > TP sebelumnya, negatif (MF-) sebaliknya);

· Vol – volume;

· MR – rasio uang.

Ada 2 cara dalam menghitung cash flow, yaitu:

1. Kas Masuk Bersih= EAT+ Penyusutan

Jika proyek/usaha tersebut dibiayai dengan modal sendiri.

2. Kas Masuk Bersih= EAIT+Penyusutan+Bunga (1-tax)

Jika proyek/usaha tersebut dibiayai dengan modal pinjaman.

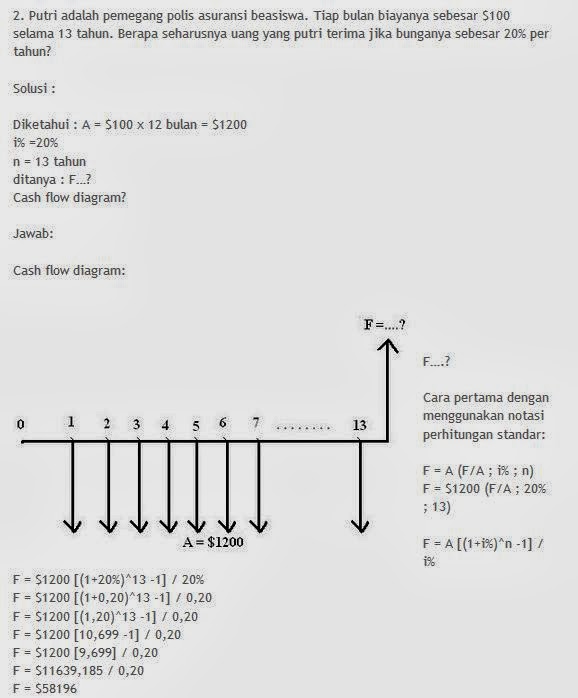

CONTOH : Cash flow suatu usaha selama periode 30 hari

Diagram Cash Flow

Sebuah perusahaan meminjam $1.000 selama delapan tahun. Berapa banyak yang harus dibayarkan kembali dalam jumlah sekaligus pada akhir tahun kedelapan ?

Jawab :

F = P(F/P,10%,8)

Langkah-langkah berikut diperlukan untuk menghitung indeks :

· TP = (H + L + C) / 3;

· MF = TP*Vol;

· MR = Jumlah(MF+) / Jumlah(MF-);

· MFI = 100 – (100 / (1 + MR)),

Dimana :

· TP – harga khusus;

· H – titik tinggi saat ini;

· L – titik rendah saat ini;

· C – harga tutup;

· MF – aliran uang (positif (MF+) jika TP saat ini > TP sebelumnya, negatif (MF-) sebaliknya);

· Vol – volume;

· MR – rasio uang.

Ada 2 cara dalam menghitung cash flow, yaitu:

1. Kas Masuk Bersih= EAT+ Penyusutan

Jika proyek/usaha tersebut dibiayai dengan modal sendiri.

2. Kas Masuk Bersih= EAIT+Penyusutan+Bunga (1-tax)

Jika proyek/usaha tersebut dibiayai dengan modal pinjaman.

CONTOH : Cash flow suatu usaha selama periode 30 hari

Diagram Cash Flow

Sebuah perusahaan meminjam $1.000 selama delapan tahun. Berapa banyak yang harus dibayarkan kembali dalam jumlah sekaligus pada akhir tahun kedelapan ?

Jawab :

F = P(F/P,10%,8)

= $1.000(2,1436)

= $2.143,60

3.Pak Bena setiap tahun menabung di Bank AR selama 5 tahun dan pada setiap kali menabung ia menyetorkan $1.000. Suku bunga tabungan adalah 15%. Berapa jumlah tabungannya pada awal tahun ke-6 ?

Jawab :

SUMBER

https://zahiraccounting.com/id/blog/pengertian-cash-flow/

https://yanuirdianto.wordpress.com/2014/10/10/aliran-uang-cash-flow/

https://candraadistiya.wordpress.com/2017/10/11/cash flow/https://candraadistiya.wordpress.com/2017/10/11/cash-flow/

http://rafii-naufal.blogspot.com/2016/10/cash-flow.html

3.Pak Bena setiap tahun menabung di Bank AR selama 5 tahun dan pada setiap kali menabung ia menyetorkan $1.000. Suku bunga tabungan adalah 15%. Berapa jumlah tabungannya pada awal tahun ke-6 ?

Jawab :

SUMBER

https://zahiraccounting.com/id/blog/pengertian-cash-flow/

https://yanuirdianto.wordpress.com/2014/10/10/aliran-uang-cash-flow/

https://candraadistiya.wordpress.com/2017/10/11/cash flow/https://candraadistiya.wordpress.com/2017/10/11/cash-flow/

http://rafii-naufal.blogspot.com/2016/10/cash-flow.html

Comments

Post a Comment